上海新金融研究院特邀研究员 张成思

CPI、GDP增长与M2互动机制

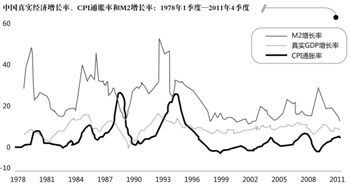

自1978年改革开放至今,通货膨胀与经济增长一直是中国宏观调控最重要的经济指标,而货币供给增长率被视为调控通货膨胀与经济增长的主要政策工具,中国人民银行的《货币政策执行报告》中也明确指出货币供给增长率是我国中央银行最主要的中介目标。因此,通货膨胀、经济增长与货币供应的互动机制,无论在国内学术界还是决策层都备受关注。对于中国来说,深入研究改革开放至今相关变量之间的互动机制,在一定基础理论框架下探索货币增长率如何影响通胀率与经济增长率,并据此进行针对性的短期和中长期宏观战略调整,这对促进我国经济增长模式平稳转型从而实现经济可持续发展具有重要意义。

基于以上原因,同时随着我国宏观经济数据的逐步积累和完善,各界对这一问题进行了一系列探讨。但是经过十几年的研究,通货膨胀、经济增长与货币供应的相互影响机制不但没有变得日益清晰,反而越来越模糊,更没有形成广泛共识,这无疑给宏观决策带来了极大困扰。从已有研究来看,既有货币中性的结论(即货币增长率对经济增长率没有影响),也有货币非中性的结论;既有货币增长率显著驱动通胀率的结论,又有货币增长率并非通胀率的显著驱动因素的结论。从表面上看,已有研究的不同结论可能是由于数据样本区间、相关指标定义以及研究方法不尽相同而导致的(图1刻画了1978年至2011年期间我国通胀率、货币供应增长率和真实经济增长率)。但是仔细审读相关文献可以发现,问题的关键在于宏观理论框架与经验分析之间的脱节以及动态模型设立细节的模糊处理。

如果我们将我国内生性货币供应机制融入货币主义理论模型,可以阐明其与新凯恩斯现代宏观模型的内在联系。进一步基于中国宏观经济运行机制特征构建动态模型系统,以信息准则和序列相关性双重约束设立计量模型,对改革开放至今的中国通胀率、真实经济增长率与货币增长率的互动机制进行深入分析。通过理论模型框架的规范和动态时序分析,可以获得关于中国通货膨胀、经济增长与货币供应之间的互动机制特征,即货币增长率显著驱动通货膨胀率,但对真实经济增长(即剔除价格因素的经济增长)不具有显著驱动效应;另外,通货膨胀率和经济增长率都影响货币增长率的调整,而且近年来通货膨胀率对货币增长率调整的影响更为明显。我们分别通过短期动态机制和长期均衡机制以及其他各种敏感性分析发现,以上结论并不随样本区间、变量定义以及长短期分析框架的变化而变化。因此,这些结论是值得决策层关注并具有政策参考价值的一般性规律。

货币政策应由总量调控向利率调控转变

从结论的政策涵义来看,调整货币供应机制显然是管理我国通货膨胀的关键。但是由于货币增长率的调整对经济增长的促进作用并不明显,因此要实现真实经济增长的有效调控,需要改变当前总量调控为主导的货币政策执行模式。这意味着,在政策施行过程中,既要吸取货币主义理论中以货币供应来调节通货膨胀的主张,又要重视新凯恩斯主义关于价格刚性和以利率调控宏观经济的结论,而货币主义与新凯恩斯主义的折中与融合可能是未来宏观政策调整的有效路径选择。

从现实经济运行特征来看,无论是为确保经济高速增长的扩张性货币政策、强制结售汇体系下的外汇占款增加还是近年来的人民币升值预期所带动的流动性过剩,都表现为货币发行量的迅速扩张。 由于在货币扩张的同时储蓄利率又相对较低,因此民间资本和国有资本都不可避免地寻求投资于高回报行业,此时真实资本品市场(在我国主要表现为房地产市场)就会随之迅猛发展,价格大幅上涨,进而推动市场形成高通货膨胀预期。而一旦市场预期未来物价会持续攀升,那么在商品市场上消费者就会变得更容易接受价格的上涨,生产厂商定价行为也会发生改变,最终导致商品价格的上涨幅度远远超过原料成本的上涨幅度,此时国内经济总产出的增长也主要反映在名义增长上(而非真实增长)。这样一个链条是导致当前我国货币扩张更多地向通货膨胀传导而没有显著驱动经济增长的最根本原因。

从金融制度安排上看,非市场化的利率决定机制和利率管制是形成中国当前货币扩张显著驱动通货膨胀而没有显著提振经济增长的金融制度基础。因此,当前形势下货币政策调控需要更加重视价格型工具(即利率),突破非市场化利率决定机制,这是实现稳通胀、促增长的根本性措施。随着我国市场经济快速发展,非市场化的利率制度安排不仅与国民经济发展效率的矛盾日益突出,而且对通货膨胀、经济增长等核心宏观经济变量的动态走势的负面影响也逐渐凸显出来。在循序渐进的改革模式下,决策层需要考虑进一步加快利率市场化进程。虽然近年来货币市场的发展对利率市场化具有重要推动作用,但是管制下的存贷款基准利率仍然是约束全面实现利率市场化的主要瓶颈。总之,从历史、经验和发展来看,由总量调控向利率调控转变的渐进式改革,是我们改进货币政策的有效路径,当前是深化这一改革的关键时期,必须坚定不移地加以贯彻实施。

——本文发表于2013年4月8日《21世纪经济报道》