上海新金融研究院特邀研究员 伍戈、李斌

近十年的时间里,宏观经济面临着持续“双顺差”的国际收支格局,外汇占款成为基础货币供应的主渠道。但2011年第四季度以来,这种情况发生了显著变化,外汇占款出现下跌现象,人民币甚至一度出现贬值预期。外汇流入由强转弱会不会给中国货币政策操作带来变数、会不会制约央行实现货币增长目标的能力。不管该顾虑是否合理,随着一国外部失衡及外汇流入状况的变化,其货币创造的主渠道在理论上是可能发生变化的,货币政策的操作也有理由进行相应调整。

货币创造渠道的变化:理论与现实

在传统的货币银行学理论中,货币创造往往是通过多家银行的多次放贷行为才能产生的,尽管如此,我们认为,银行增加其他资产业务的活动,也有可能在其负债方创造出存款货币。除了传统的贷款创造存款外,银行通过购买外汇、债券等资产业务也能创造存款及货币。此外,近年来金融创新发展较快,一些有规避监管考虑的新业务,如隐匿贷款、同业代付等都可能在银行负债方创造出存款来,从而计入货币统计。今后随着金融不断发展,金融产品和金融业务日趋复杂,货币创造的渠道也会更加多样,这些都是在实践基础上对传统货币银行理论的有益补充和修正。为了分析上述主要货币创造机制在中国的实践情况,我们可以从人行公布的《金融机构信贷收支表(人民币)》中找到研究线索。对该表进行适当的移项及简化处理,最终可得:货币=各项贷款+外汇占款+证券净投资+其余项。

该式可以帮助我们理解中国货币创造的主要渠道。简单地说,金融机构可以通过贷款、外汇占款及证券投资这三个主渠道派生创造货币,这与上文中对传统货币创造理论的扩展是一致的。我们按照该式对数据进行整理后发现:

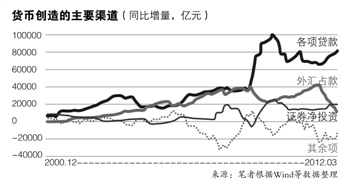

从存量上看,2000年以来各项贷款始终是货币创造的最主要渠道。特别地,2009年以来各项贷款的规模显著增大,这与金融危机以来的“四万亿”投资刺激计划密切相关。2001年以来,外汇占款稳步增长,尤其是从2003年3月开始,外汇占款取代了证券净投资成为货币创造的第二大渠道,这与中国加入WTO以来“双顺差”国际收支格局的现实是一致的。近年来,证券净投资也呈平稳增长态势,但其存量仍显著低于各项贷款与外汇占款。

从增量上看,2000年以来各项贷款也基本保持着货币创造最主要渠道的地位,但在2005年和2008年外汇大量流入时期,外汇占款曾逼近甚至超过各项贷款而跃居成为货币创造的最主要渠道。过去相当长的一段时间内,证券净投资在货币创造中处于不很重要的地位,但是近年来随着中国直接融资市场的较快发展,其在货币创造作用也日益增强。值得一提的是,此次金融危机以来,由于外汇流入的大量减少及证券净投资的稳步增加,证券净投资在货币创造中的作用相对上升。2009年9-12月及2012年以来,证券净投资创造的货币已经超出了外汇占款,这是近十年来未曾出现过的新现象。其宏观背景是2009年以来中国的外部失衡状况发生了很大的变化:经常项目顺差与GDP之比由2007年10.1%的峰值下降到3%以下。

积极应对货币创造渠道的新变化

对中国外部失衡前景的判断对于分析未来货币政策是至关重要的。如果这种变化主要是由周期性原因引起的,那么人民币汇率可能还未到达中长期均衡,未来货币政策仍有可能面临危机前同样的挑战,中央银行只能被动地对冲流入的外汇。如果这种变化主要是由结构性原因引起的,外汇流入将减缓(甚至逆转),近十年来外汇占款作为基础货币投放的渠道方式将会从根本上弱化,这将对货币政策的操作带来新的课题。

首先,货币政策应更加关注非外汇渠道对我货币创造的影响。特别地,应更加密切关注证券净投资变化及一些新的创新渠道对整个货币创造的影响。在制定货币信贷预测及规划中,应强化对证券净投资等部分的分析,更多考虑这些新渠道的影响,保持货币信贷总量与实体经济发展水平相适应。值得强调的是,外汇占款的减少,并不意味着基础货币供给能力减弱,这是由于货币信用创造本身拥有多种渠道。各项贷款、证券净投资及其他创新渠道都能有效弥补外汇占款减少对货币创造的影响。

其次,货币政策操作应更加注重“逆向思维”。近十年来,中国货币政策一直面临着国际收支“双顺差”格局下资本流入的挑战,具体操作上主要通过发行央票、正回购、提高法定准备金率等政策工具对冲外汇占款以回收流动性。若外汇形势逆转,货币政策工具也应随之逆向操作。事实上,央行已开始通过多种手段灵活调节流动性,保持银行体系流动性合理适度。在信用货币体系下,央行具有充分的流动性供给能力。

最后,货币政策应强化数量与价格型工具的协调。为充分吸取此次金融危机的教训,国际社会普遍将宏观审慎管理以及更严格的微观审慎监管引入对商业银行管理的范畴,这些都有可能对银行的资产扩张行为产生影响。与此同时,商业银行也有动力不断进行金融创新以规避监管,新的货币创造渠道可能会增加,其对货币创造以及货币总量的影响将更趋复杂。因此,在进一步完善数量指标和数量型调控的同时,价格型调控的作用也会逐步增强,更好地维护物价水平基本稳定和经济的平稳可持续发展。

——本文发表于2013年2月4日《21世纪经济报道》