提要:一个货币要想成为国际货币,需要具备三个基本功能:贸易结算、投资、储备。人民币国际化的进程从2005年开始,经过了几个阶段,下一步将进入到一个攻坚的阶段,即人民币作为一个投资货币。目前离岸人民币投资的产品非常有限。未来可以从四个方面打开人民币境外投资与流通的渠道:第一,人民币可以作为政府间及对多边经济组织的贷款或注资。第二,以人民币为主导建立多边金融机构及区域经济合作组织。第三,境外并购和直接投资。第四,项目融资。上海应建成为国际化的融资中心,吸引全球企业到上海来筹资、全球金融机构到上海融资、全球基金到上海来投资。香港在人民币国际化中能够发挥的最大作用是产品创新。

作为一名金融从业人员,我从实际工作的一些体会来谈谈人民币国际化下一步的趋势和沪港两地可以发挥的作用。

人民币成为世界货币的三部曲

从货币国际化的角度来说,一个货币要想成为国际货币,需要具备三个基本功能:第一,贸易的结算货币;第二,投资的资本货币;第三,主权国家的储备货币。

这三个功能的实现有其相应的必要条件,包括:第一,在境外要有足够的流通量,规模要足够大;第二,要有足够的、丰富的投资产品和渠道,否则这些货币在境外是不可能持续的;第三,币值的相对稳定性和广泛的接受度。

图1 人民币成为世界货币的三部曲

人民币国际化的历程

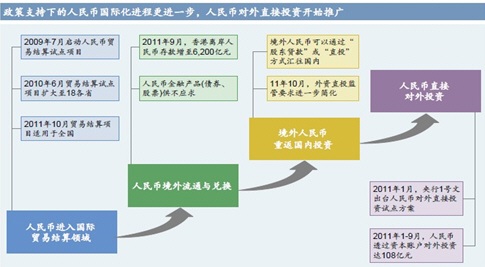

人民币国际化的进程从2005年开始,经过了这样几个阶段:第一,人民币进入国际贸易结算领域,这个阶段境外人民币规模虽然相对比较小,但已经相对成熟;第二,人民币在境外的流通和兑换,目前人民币在境外已经实现了可兑换,虽不是完全自由兑换,但这已经是较大的进步;第三,人民币作为直接投资货币。下一步人民币国际化进入到一个攻坚的阶段,即人民币作为一种投资货币。因为人民币作为储备货币相当程度上是靠政府的推动,现在已经跟将近十个国家进行了货币互换,但是人民币作为直接投资货币被第三方接受这条路仍然是相当遥远的。

图2 人民币国际化的历程

从境外保有量的角度来说,跨境人民币贸易结算的总量在不断地上升。值得注意的是,2011年第三季度开始,增长速度较前期有所减缓,这里面既有季节性因素,也有对人民币升值预期放缓的原因。我认为,这与境外人民币投资的渠道和品种有限也有关。人民币结算量的增长在减缓,但人民币的存量仍在不断地增加,到现在为止约为六千多亿人民币。这个数字看起来增长很快,但是与我们业界在年初的预估值仍有相当的距离,主要原因就是其投资渠道和投资产品有限,收益率曲线不是很丰富。

图3境外保有量初具规模

图4现有离岸人民币投资产品仍然非常有限

打开人民币境外投资与流通渠道

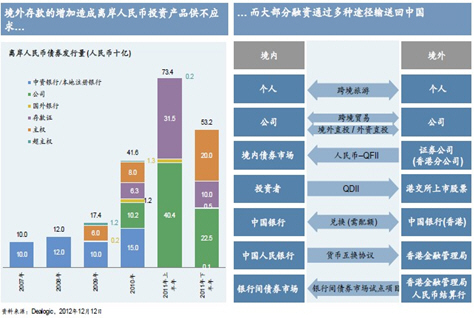

目前离岸人民币投资的产品非常有限,除了银行存款之外主要是离岸人民币债券的发行,而这部分资金又通过多种途径输送回中国。这个现状虽然是一个进步,令人欣慰,但是长远来说看还是不够的。未来可以从以下四个方面打开人民币境外投资与流通的渠道。

图5 打开人民币境外投资与流通渠道

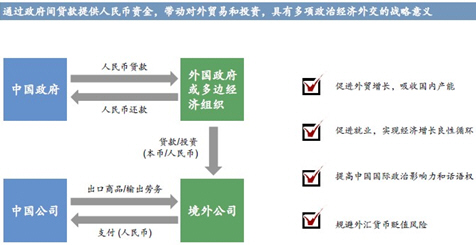

第一,人民币可以作为政府间及对多边经济组织的贷款或注资。政府和多边经济组织的贷款在很多案例上已经在尝试,我认为这方面我们可以进一步推动,让中国政府推动多边经济组织和外国政府向境外企业进行人民币的投放。境外企业可以直接用人民币来向中国的服务提供商和产品提供商进行支付,这样实际上就实现了人民币境内外的流通。

图6政府间/多边经济组织贷款

第二,以人民币为主导建立多边金融机构及区域经济合作组织。美元全球主导地位的确立,和世行、国际货币基金组织及亚洲开发银行的设立等都有相当大的关系。现在,我们一方面可以用美元储备在这些金融机构里面增加话语权,另一方面可以在我们有影响力的地区建立以人民币为主导的多边金融组织。比如,上合组织、湄公河流域、韩国、日本的合作以及亚非合作都是推动人民币成为世界性投资货币的一个方面。

图7成立以人民币主导的双边或多边金融组织

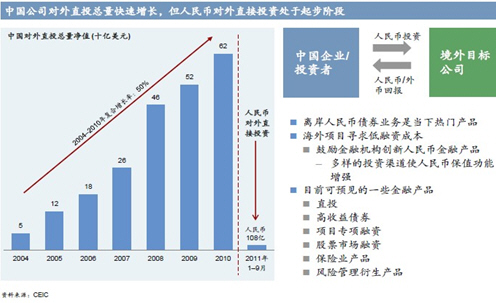

第三,境外并购和直接投资。自从2011年1月6日人民银行推出境外离岸人民币对外直接投资(ODI)政策后,对外直接投资从上半年的60多亿增长为目前的150亿人民币(折合20多亿美元),数量非常小,而且多在中资机构内部循环。我们可以进一步推动中国的企业在海外投资时增加对人民币的使用,这正是香港以及上海的金融业的未来发展机会所在。

图8境外并购与投资

第四,除了在企业层面的投资和并购(也包括对银行等金融机构的注资和持股),还可以进入到项目融资。借鉴日元在其国际化最高峰时的经验,20世纪80年代到90年代中期,日元的项目贷款和项目融资对各国都有非常有吸引力的政策。例如,在90年代初,中国企业,如建行以及一些信托公司,进入国际资本市场首先发行的都是欧洲日元债券。

沪港两地的定位

在人民币国际化过程当中,香港和上海两地的定位不同,确实存在匹配的问题,如图9中所画的界河,这条界河区别开了香港和上海。

一方面,如果没有上海作为中国国际金融中心的确立,人民币的国际化是无米之炊。我认为上海在如下几个方面的建设是整个人民币国际化的发动机:第一,基准利率的建立,进而推动人民币利率市场化的推进;第二,十二五规划中提到一点,即境内债券市场的大力发展;第三,清算体系的建立,这是一种货币在流通中,特别是进入到国际流通中的一个核心功能和核心风险所在,在这方面只能由上海发挥其巨大作用。任何一个国家的货币国际化一定是伴随着本国资本市场的开放健全和世界化功能的发展的。如果没有纽约作为全球融资中心的话不可能有美国金融机构的发展,也就不会有美元作为世界货币地位的确立;20世纪80年代到90年代,日元在全球的地位也和当时日本资本市场及其在全球影响力的发展有关。那么我们将上海建成一个国际化融资中心,吸引全球企业到上海来筹资、全球金融机构到上海融资、全球基金到上海来投资,就是对人民币国际化的巨大推动。

另一方面,从香港的角度来说,香港在人民币国际化当中能够发挥的最大作用是产品创新。世界经济论坛(WEF)最近宣布了一项2011年世界金融中心竞争力排名,香港第一次超越新加坡、纽约和伦敦,排名世界第一。WEF排列了香港的许多竞争优势,我又加了两条,人才环境和产品创新。现在实际上有很多新的产品领域有待我们去开发。香港金融机构如果能够推出第一单人民币境外项目融资,则对人民币国际化是居功至伟的。比如,如果一个澳洲的矿业公司需要做一个项目融资,我们就可以说服他发人民币债,随后他可以雇佣中国的基建公司完成建设,而且澳洲的矿产都是卖到中国去的,所以汇率风险可以自然对冲,这对整个公司的信用风险、资产负债表匹配都是有帮助的。我相信一定会有这样的可能性,只是现在大家都在跟随、在赚容易的钱,而这恰恰是对金融产品创新的要求,也是一个优秀的金融机构和一个落后的金融机构的不同之处。

值得提醒的一点是,人民币国际化的不断推进必然会使人民币的流通范围更加广泛,中国的央行一定会设法让人民币在伦敦和纽约也形成一定的交易市场。因此香港期望长期“吃独家饭”是不现实的,所以香港一定要进一步推动产品创新和人才培养,这样才能在人民币国际化进程中不断发展香港作为最重要的人民币离岸市场的地位。

图9沪港两地的定位

注:

[1]作者为摩根大通亚洲区副主席、中国区CEO。