欧债危机发展到现在已进入关乎欧元生存与死亡的决战阶段。考虑到其传染效应,希腊是否实质违约、是否留在欧元区固然很重要。但鉴于其规模,希腊的风险在欧元区仍是可控的。但当前欧债危机正朝着不可控的三部曲发展,意大利危机、西班牙危机和欧元区的银行危机。

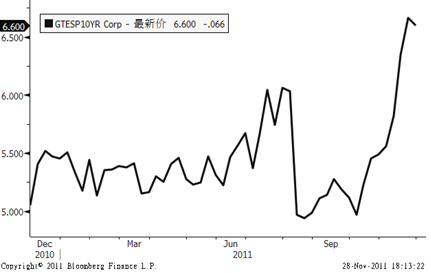

意大利的国债收益率在稳步上升。11月9日其十年期国债收益率一度飙升至7.502%的高位,导致意大利政府改组。后来在欧洲央行入市的情况下,收益率曾回落到7%以下,但11月25日又重新回到7.2%(见图1),可见意大利的情况并未因政府改组而好转。意大利6个月的贷款利率已升至6.5%,比10月份翻了一番;二年期的贷款利率已升至7.8%。

图1.意大利十年期国债收益率走势图

意大利的国债规模庞大(总量近1.9万亿欧元),仅2012年底前需滚转的债务就达3600亿欧元,在2012年1月底前就需拍卖300亿欧元的国债。利率上升大大加大了债务融资成本,加大了市场融资的难度。考虑到过去十年意大利实质经济增长缓慢(人均实际GDP为负增长,增长率仅高于海地、津巴布韦)、当前又面临财政、信贷双重紧缩的负面冲击,在目前的收益率水平下,意大利的债务已不可持续,可以说意大利已走上了一条不归路。

除意大利外,西班牙的国债收益率也已达到相当危险的水平,将很快步上意大利的后尘(见图2)。西班牙11月17日原本拍卖40亿欧元的10年期国债,最后只卖出35亿欧元,而且收益率达6.975%。

图2.西班牙十年期国债收益率走势图

西班牙是欧元区仅次于意大利的第四大经济体。西班牙经济也存在自身的结构性问题,外加房地产泡沫破灭带来的严重冲击。

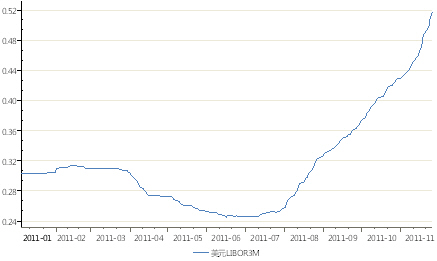

南欧主权债价格的快速下跌,严重影响到了欧元区银行的健康。银行一方面要满足在2012年6月底前一级资本充足率达到9%的要求,另一方面又面临筹资成本大幅上升、筹资难度加大的双重压力。根据路透社10月12日的分析,仅满足9%的一级资本充足率欧洲90家银行的资本缺口就达3600亿欧元。而市场筹资十分困难。欧洲银行的交易价格平均以P/B衡量仅0.4~0.5倍,股权融资几乎不可能。债券融资的平均成本比去年同期已高出200个基点以上。所以,欧洲银行不得不收缩资产负债表,一方面卖出风险资产(有分析认为欧洲银行业需处理的资产将达3万亿欧元),另一方面减少信贷。各大银行同时收缩资产负债表贱卖资产(特别是主权债)加速了资产价格下跌,形成了资产价格下行的恶性循环。目前欧洲银行已面临全面挤兑(Bank Run)的风险。美国货币市场基金已大量撤离欧洲银行,使银行面临流动性挤压,同业拆借利率飙升(见图3、4、5)。在流动性挤压下,欧洲的银行不得不加快处置资产,回收在全球不同地区的贷款。所以,流动性挤压的结果是资金回流欧元区而非流出欧元区。最近人民银行公布的中国外汇占款减少,可能也与欧洲银行发生的流动性挤压、资金回流有关。

图3.3个月LIBOR利率走势图

图4.欧洲银行的巨量再融资需求

图5.欧洲债券发行额变化图

在恐慌气氛传染下,AAA级的欧洲投资银行(EIB)的五年期债券收益率也已大幅上升至2009年来的最高水平。市场流动性挤压情况有点类似于2008年10月前(见图6)。

图6.EIB五年期利差走势图

11月23日连德国国债的拍卖都认购不足,需由德国央行(bundesbank)认购其中的40%,导致德国十年期国债收益率大幅上升。(见图7)

图7.德国十年期国债收益率走势图

德国国债曾经是欧债危机的避风港,现在看来德国也难以幸免。因为德国2/3的进出口在欧元区,德国经济本身也已放缓。德国银行的杠杆率达44倍,国际负债达3.4万亿欧元。欧债危机向德国传递,说明情况已严重恶化。但让德国开始承受压力,对欧债危机的化解来说未尝不是一件好事。

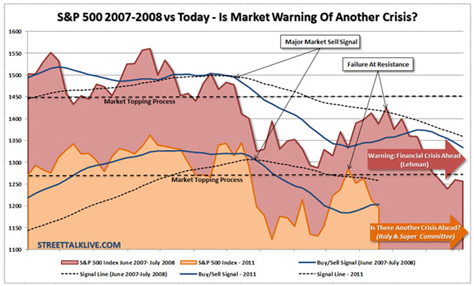

除债券市场外,股票市场的走势也与2008年10月前有惊人的相似之处(见图8)。但欧洲的雷曼事件会否发生呢?这取决于欧洲的银行。

图8.标准普尔500指数2008与2011年走势比较图

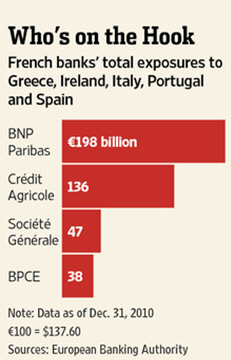

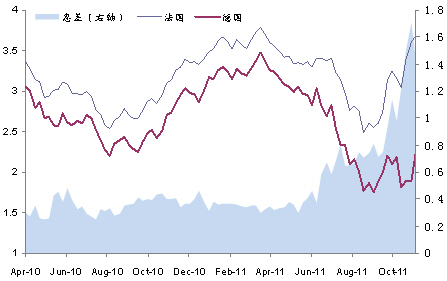

在当前的银行危机中,法国的情况最为严重。法国银行业的负债与GDP之比是4:1,高于西班牙、德国的3.3:1,意大利的2.5:1,希腊的2.1:1,更高于美国的1:1。法国银行业持有的南欧主权债在欧元区成员国中最多。法国银行持有的意大利主权债高出德国银行一倍,几乎占欧元区除意大利外的其他国家持有的意大利主权债的一半。法国前三大银行法国巴黎银行、法国兴业银行和法国农业信贷银行对PIIGS五国的主权债敞口就达3810亿欧元。(见图9)

图9.法国三大银行对PIIGS五国主权债敞口

因此,穆迪9月14日下调了法国农业信贷和法兴的评级。如主权债危机继续恶化,法国银行业将被挤兑并拖垮法国。法国国债收益率与同期德国国债收益率利差不断上升,是市场发出的一个十分不祥的信号(见图10)。但由于银行的系统重要性,相信欧洲国家不会让大银行倒闭,而会采取处置德克夏银行的办法,在危急关头实行国有化。

图10.法国与德国十年期国债收益率利差走势图

鉴于葡萄牙、意大利、爱尔兰、希腊、西班牙(PIIGS)五国的主权债规模已近3万亿欧元,实际上10月27日德法峰会达成的欧洲救助基金(EFSF)杠杆化若用于担保主权债则已经失去了意义。因为即使杠杆化后,EFSF的规模也只能达到1万亿欧元,只占南欧主权债总额的1/3。所以,系统解决当前的欧债危机可能需由EFSF注资欧洲的银行,化解银行危机。然后由欧洲央行无限额借钱给国际货币基金组织或欧洲投资银行(EIB),由国际货币基金组织或欧洲投资银行购买南欧主权债并监督这些国家实施结构改革和财政紧缩。必要时可对南欧主权债收益率制定一个上限。11月28日国际货币基金组织总裁拉加德表示,国际货币基金组织将以6000亿欧元拯救意大利,向市场发出了积极的信号。长远来看,还需积极推进欧元区财政联盟和政治联盟的建设,推动欧元债的发行。目前实施欧洲央行无限制入市这一方案的阻力在德国。一方面,德国鉴于一战后魏玛政府恶性通胀的痛苦记忆,对于任何债务货币化的尝试都深恶痛绝。德国也不愿在南欧国家不做结构改革、不紧缩财政的条件下,轻易由欧洲央行或救助基金埋单。另一方面,在本世纪初,东西德统一后,德国实施2010议程(Agenda 2010),对德国工人实行低工资、低失业率政策,以致德国工人的工资增长在欧元区最低。如债务货币化引发通胀将降低德国工人的工资,引发德国工人的反弹。但目前,意大利已岌岌可危,风险已向德国传染,欧债危机已进入不可控的恶化阶段。因此,德国最终将被迫同意欧洲央行无限制入市化解危机,同时积极推动南欧国家财政纪律的重建和欧元区的制度建设。因此,欧债危机即将进入最危险的阶段,同时也进入了一个可望系统化解危机的阶段。12月9日法、德峰会也许会给投资者一个初步的交代。欧元已处于“置之死地而后生”的阶段,但即使欧债危机短期化解,欧洲走出债务困境也将旷日持久。2012年欧洲经济衰退已是大概率事件,欧洲的日本化已不可避免。