2022年,俄乌冲突爆发后,美国及其盟国冻结了俄罗斯中央银行持有的6300亿美元外汇储备中的大约一半,并将俄罗斯几家主要银行剔除出SWIFT(环球银行间金融电信协会)系统,“美元武器化”发展到前所未有的程度,引发各国担心。

随后,美联储以四十年来最快的速度加息应对通胀,向来被视为国际安全资产的美国十年期国债创下150年来最大跌幅,各国央行减持美债合理止损的举动,也被舆论普遍解读为源自对“美元武器化”的担忧。

在此背景下,近期多个发展中大国基于经济发展需求、贸易紧密度和安全考虑,开始讨论美元之外的替代性支付货币安排。无论从历史还是现状来看,美元作为价值储备、资产计价和支付工具(交易媒介)的统治或者“霸权”地位,在可见的将来仍然难以被其他货币替代。

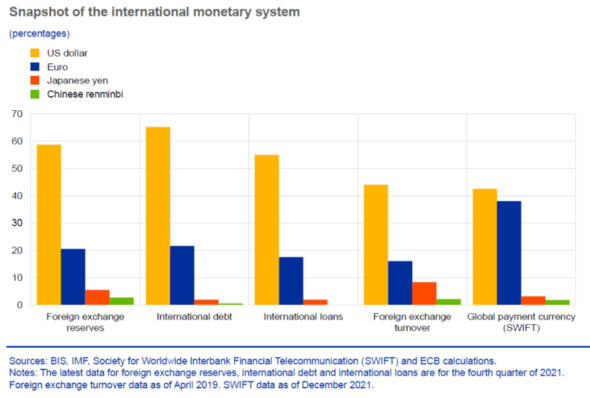

来源:2022年6月欧洲央行发表的《欧元的国际地位》年度报告

相对来说,美元作为支付工具的优势最小(2022年已经下降到39%),未来受发展中国家支付新安排的冲击最大。

美元霸权的来源与表现

很明显,货币的价值储备、资产计价和支付工具三种功能具备很强的互补性,可以通过网络效应来扩大使用范围,一旦某种货币成为主流,就会加速扩大其主导地位,这与主流语言、社交平台的传播和发展过程如出一辙。

竞争对手的货币要想超越并取得新的主导地位,往往意味着大国的更替。在16世纪,西班牙的银元通过西班牙殖民扩张而崭露头角,成为第一个获得全球影响力的货币。在17世纪,荷兰弗罗林和阿姆斯特丹银行发行的钞票成为首选货币。到了18世纪,大英帝国的英镑已经成为主导货币,并且一直将统治地位保持到20世纪。尽管美国经济在19世纪末已经超越英国,美元也在1944年7月的布雷顿森林会议上被确认为国际储备货币,但直到1954年,美元在国际储备上的比重才超越了英镑。

世界货币发展史让世人注意到统治货币与大国政治、经济、军事实力的联系,由于美元与黄金挂钩,早在1965年,美元就被法国总统戴高乐和财长批判享受了“过度特权”(exorbitant privilage):美国可以通过发行货币来为贸易赤字买单,而且不用承担汇率风险。

1971年,当欧洲的财长们担心美国输出通胀时,美国财长小约翰·鲍登·康纳利(John Bowden Connally, Jr)抛出了名言,“美元是我们的货币和你们的麻烦”。1985年美国推动签署广场协议协调国际汇率,使得美元霸权在全球的“坏名声”进一步确立(尽管事实上西德和日本期待本币升值来促进对外直接投资)。

当布雷顿森林体系解体、美元与黄金脱钩后,大家熟悉的霸权主要表现形式则是:美国货币政策处于扩张周期时,大量资本流向全球,助推资产价格泡沫,赚取高额收益;美国货币政策进入收缩周期时,资本回流美国,把本币大幅贬值、资产价格崩盘的恶果留给他国。

如果说以上事件还只是在经济贸易上,那么1999年欧元诞生之后两种货币的竞争,以及美国2000年以来为维护自身利益发动的多场战争和经济金融制裁,都使得美元霸权的形象无论是在东方还是西方都更加深入人心。即使在美国,著书立传批判美元霸权的专家也数不胜数。

美元霸权的另一面

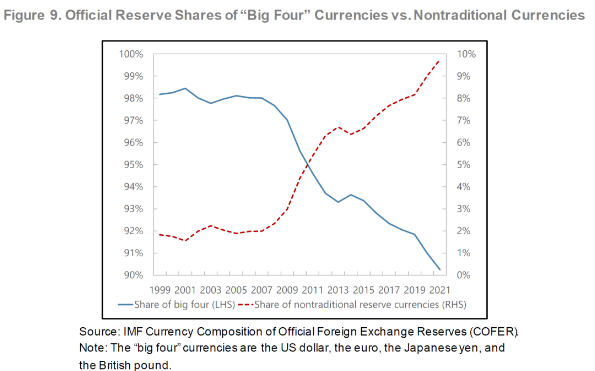

尽管许多专家指出美元作为外汇储备的占比已经从2000年的72%下降到了2022年的59%,但这一比例是否仍然过高?既然美元霸权如此糟糕,为什么全球各国没有及时联合起来寻找和设计新的替代货币?是不是美元作为主导货币的优点依然大于其缺点?

特别是,布雷顿森林体系崩溃后,其他国家不再有义务将其货币与美元挂钩,当时许多经济学家预计,美元国际货币的地位将降低。如果美元与黄金的脱钩来自于“特里芬悖论”,即美国无法维持足够的黄金以应对其他国家货币兑换美元,那为什么这种信心危机爆发后,美元的国际地位在脱钩后不降反升?此外,为什么早就被美国屡屡使用的“美元武器化”并未让美元的国际地位显著降低?

近年来,经济学家围绕全球货币体系的内在发展进行了一系列理论和实证研究,比较好地回答了上述问题,展现了美元霸权的另外一面。

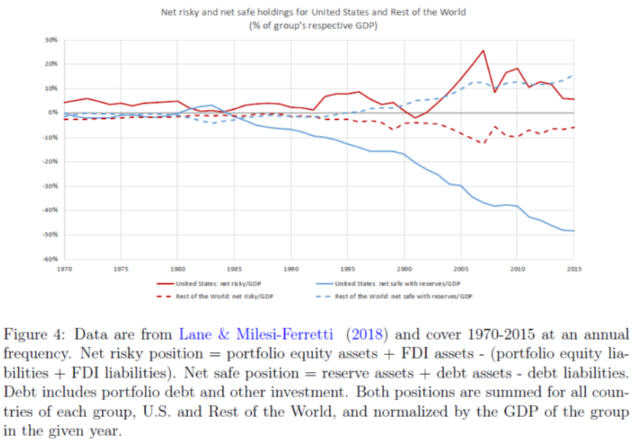

在新的研究中,美国被认为比其他国家更愿意冒风险、更具备风险承担能力,于是美国扮演了类似“全球银行家”或者“风险投资家”的角色,采取借短(发行短期债券来融资)贷长(投资其他国家的高风险资产)的做法,来满足其他国家类似“储户”的对安全资产(美国国债)的需求,而这样做也帮助美国缓和贸易赤字带来的限制。

显然,储备资产的最大特征就是安全。虽然欧元在欧洲被广泛用于贸易,并被认为是安全的,但欧元区没有统一的财政政策,这限制了它产生足够的以欧元计价的安全资产来满足全球需求的能力。

尽管这样的国际货币体系安排会放大美国货币政策对其他国家资产价格、风险溢价、信贷和杠杆率的冲击,但这样的假设完全符合实证数据,下图中蓝色实线和虚线分别代表美国和其他国家的净安全资产占GDP比重,红色则对应净风险资产占GDP比重。

正如银行家和风险投资家大部分时间都能盈利一样,研究发现美国能够利用美元和货币政策的优势地位每年赚取2-3%的超额收益,而这就是一种“过度特权”。

然而,一旦出现危机事件(例如金融危机),就好比银行会遭遇恐慌挤兑那样,其他国家就会抛售持有的美国国债并换成美元,而美国则需要抛售持有的外国长期资产并换成美元来支付给其他国家。因此,美元通常在危机期间升值。

就好比银行的功能是为储户的现金提供保险一样,美国也在扮演保险公司的角色。其他国家在经济好的时候向美国支付保险费,使美国能够从其净外国资产头寸中获得超额回报。作为交换,美国在全球危机中充当保险人,将之前的获益返还给其他国家。

根据Gourinchas、Rey和Govillot的研究,在2007-2009年金融危机期间,美国向世界其他国家转移的资金大约相当于美国GDP的19%。因此,美元在危机期间会承担“过度责任”(exorbitant duty)。

全球其他国家对风险和不确定性的厌恶,对安全资产(例如以美元计价的国债)的需求增加,意味着美国可以用较低的利率便宜地借贷。但前美联储主席伯南克研究发现,美国为债务支付的实际利率与德国和日本等其他具有类似信用的国家支付的利息相同,甚至略高。换言之,其他国家购买美国国债更加划算。

从深层原因来讲,美国资本市场的制度保护更好,流动性更高,市场的广度、深度和弹性都更强,这是美元和美债享受过度权利的本质原因。其他货币要想扩大市场影响力和份额,同样需要发展货币可自由兑换,培育具有高度竞争力的资本市场,并且愿意承担“过度责任”。

美元武器化与信心危机

“美元武器化”的负面冲击显而易见。肯尼斯·罗格夫(Kenneth·Rogoff)则认为美国对俄罗斯的制裁可能导致美元在20年内就失去主导地位,而此前的估计是50年。

即使建立了上述国际货币体系新理论的几位经济学家(包括IMF的研究主管Gita Gopinath)也认为这么做会削弱美元的主导地位,破坏投资者对美元的信心,使得现有货币体系更加碎片化。一些主权国家会考虑替代货币安排,也会加速央行数字货币和加密货币的发展。

值得一提的是,IMF的研究发现,美元在储备资产中的比重下降,并非被欧元、英镑、日元这样的单一货币取代,实际上,前述四种货币的总权重下降,取而代之的是人民币、澳元、加元、韩元、新加坡元和瑞典克朗等几十种较小的货币。中央银行追求投资组合多样化,以及这些较小货币的交易成本下降是主要原因。

对此也有不同观点。一种意见认为国际储备是向外国投资者保证不会没收其投资的一种手段。因为美国愿意并能够制裁别国不当行为的实际行动,使美元储备的“抵押品”特征得到加强。具有地缘政治风险的国家现在比以往任何时候都更需要向外国投资者保证,他们的投资是安全的且不会被没收。因此,美国对俄罗斯的制裁将加强美元的地位。

另外一种意见认为一旦俄乌冲突得以化解,历史上冲突较少、贸易联系紧密的美国和英国等海洋国家将重新崛起,而缺乏缓冲区的大陆地区的冲突和竞争将更加激烈,这更有利于美元国际地位的巩固。因此,大陆地区的国家更应该持有美元储备。

即使这样的预测有可能成真,我们也应该注意到美元的信心危机仍将以新的形式呈现。

在布雷顿森林体系下,美国的贸易赤字和美元成为国际储备货币是相辅相成的,而美国拥有的黄金数量有限,贸易赤字的增加必然引发信心危机,担心固定汇率制度无法维持的国家会向美国挤兑黄金,而这又会加速固定汇率制的崩溃。而要维持固定汇率,必然阻碍国际贸易和经济发展,这就是著名的“特里芬悖论”。值得一提的是,特里芬提前十多年预见了布雷顿森林体系的解体。

美元与黄金脱钩后,其占储备资产的比重一度显著下降,但后来因为其他国家对安全资产的需求增加而加强了美元主导地位。然而现在新的“特里芬悖论”已经出现,由于美债占GDP的比重不断上升,投资者对美国的财政偿债能力的信心在减弱,而这与美元作为储备货币的功能产生冲突。

在低利率环境下,只要美国的实际利率低于经济实际增速,美债的可持续性就可以得到保障。然而一旦高通胀持续,实际利率高于经济增速,市场对偿债能力的担心就会引发对美元的抛售,而一旦美元贬值,就会进一步加剧美元抛售形成恶性循环。

换言之,过于庞大的美债将破坏美国承担国际安全资产提供者和保险人的角色。近期,美国财长耶伦对于各国减持美债的担心即源于此。

因此,主要发展中国家开始未雨绸缪,先推出互利互惠的支付货币新安排,再基于资产安全比较来调整储备货币的比例,可以预见一个更加多元化的国际货币体系将逐渐成型。

需要提醒的是,英镑与美元在20世纪20-30年代争夺货币主导地位的时候,不仅国际投资组合的频繁再平衡造成了货币市场波动,还有信心危机的传播最终导致了两种货币的双双贬值,以至于世界重返金本位制。因此,未来的世界有可能出现的一种情形是“大家的货币和共同的麻烦”

作者夏春系CF40特邀研究员、方德金控首席经济学家,本文来源于夏春财经智识,文章仅代表作者个人观点,不代表SFI及作者所在机构立场。