俄乌冲突对香港经济和金融市场的影响

时间:2022-04-01

作者:孙明春 等

俄乌冲突爆发已有一月有余。全球金融市场一度遭受剧烈冲击,各类资产价格大幅波动,香港金融市场也受到波及。由于香港与俄罗斯、乌克兰在经济、贸易、金融等领域的直接联系较少,香港经济与金融系统受俄乌冲突的直接影响有限。但作为高度开放的国际金融中心,香港与全球金融市场紧密相连,尤其受中美两大经济体的影响最大,因此俄乌冲突很可能通过对全球经济、货币政策、金融市场、乃至地缘政治格局的影响而间接影响香港,既带来挑战,也蕴藏机遇。

一、直接影响有限

俄乌冲突爆发后,全球避险情绪急剧升温,香港股市、债市、货币市场和外汇市场都出现大幅波动(表一),但总体影响有限,并未出现资金外流和流动性紧张的局面。

1.1 货币市场与外汇市场

自2月24日俄乌冲突爆发以来,香港银行间市场收市总结余基本稳定,绝大部分时间都维持在3,375亿港元左右,仅下跌0.5%;隔夜HIBOR下降了1个基点,仅有0.02%;1个月HIBOR上涨了16个基点,但也仅有0.32%,并未出现流动性紧张;港币汇率从7.8045贬到7.8281港元/美元,贬值幅度仅有0.3%,延续了过去一年多来的贬值趋势,至今尚未达到联汇制走廊弱端(7.85),说明贬值预期并未显著加大。这些数据显示,香港货币市场与外汇市场整体稳定,未出现资金外流和流动性紧张的局面。

表1:俄乌冲突以来香港主要金融资产价格及流动性指标的变化

数据来源:CEIC、彭博、海通国际

1.2 股票市场与债券市场

俄乌冲突爆发后,港股与中资美元债的确出现了大幅度下跌(表一)。但这并非完全由俄乌冲突引发,而是受到中国经济走弱、中资美元债违约事件频发、美国对中概股监管趋严、新冠变种Omicron扩散迅速等多重因素影响。虽然我们无法将上述因素量化,但从香港股票与债券市场的资金流动数据来看,这些因素的影响应该超过了俄乌冲突。

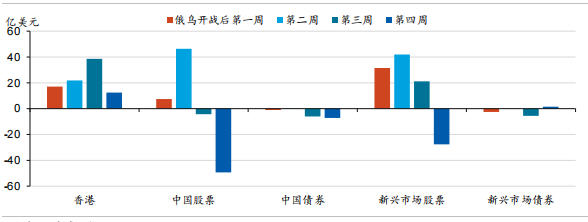

根据彭博数据,2月24日以来,追踪香港金融资产的ETF连续4周录得资金净流入(图1);同期,通过“沪港通”、“深港通”购买港股的南下资金也累计净流入611亿港币。这些数据显示,俄乌冲突并未引发资金净流出香港。值得关注的是,冲突爆发后第四周,流入香港市场ETF的资金量明显下降,与中国股票ETF和新兴市场股票ETF在同一周出现较大规模资金流出相吻合。考虑到这一现象发生在冲突爆发后的第四周(而不是在第一周或第二周)、而且当周与前一周俄乌冲突并无重大进展,说明这些资金流出很可能与俄乌冲突无关,更可能源自中国自身因素或美联储加息(3月16日)等其他因素。这些数据说明,至少对香港市场而言,俄乌冲突的直接影响是相当有限的。

就个股而言,在港上市的俄乌企业只有俄铝(0486.HK)一家。2月24日以来,俄铝股价曾一度大跌55%,随后又随国际铝价暴涨而迅速回升,从低点一度涨超70%,一个月累计跌幅达35%。但俄铝并非恒生指数成分股,目前市值仅有600亿港元左右,不足港股总市值(近40万亿港元)的0.2%,其股价波动对港股市场的影响微乎其微。

图1:香港、中国和新兴市场ETF自2月24日以来4周资金净流入

数据来源:彭博、海通国际

从历史数据看,战争或军事行动之类的地缘政治事件对港股的冲击一般较为短暂(图2)。1990年以来,对港股产生影响的军事冲突事件共有8次,除本次俄乌冲突以外,还包括1990年的海湾战争、1994年的车臣战争、2001年的9/11事件和阿富汗战争、2003年的伊拉克战争、2008年的俄罗斯-格鲁吉亚战争、2011年的利比亚内战和叙利亚战争、以及2014年的克里米亚危机。过往7次危机发生后,恒生指数在之后一年内4次取得正回报、3次负回报,平均年化回报为6.2%。若除去与2008年全球金融海啸及2011年欧债危机同时期发生的2次军事事件,港股在其余5次事件后一年的平均年化收益率为14%。这些分析表明,港股的表现更多受到自身基本面因素及其他全球宏观因素的影响,军事冲突类地缘政治事件对它的影响是短暂和次要的。

图2:1990年后恒生指数(对数坐标)在历次军事冲突事件爆发一年内的表现

数据来源:彭博、海通国际

1.3 能源与农产品供应

由于俄罗斯与乌克兰均为大宗商品主要出口国(图3),俄乌冲突的爆发、欧美对俄罗斯的制裁以及俄罗斯的反制裁措施扰乱了全球大宗商品的供应,导致相关产品出现短缺、价格暴涨。但香港与俄乌两国直接贸易关联度很低,香港对能源、工业金属和农产品需求也很小,因此,俄乌冲突对香港能源与农产品供应的直接冲击应该不大。

图3:俄罗斯与乌克兰占全球大宗商品生产的比例

数据来源:彭博社、路透社、海通国际(根据公开信息整理)

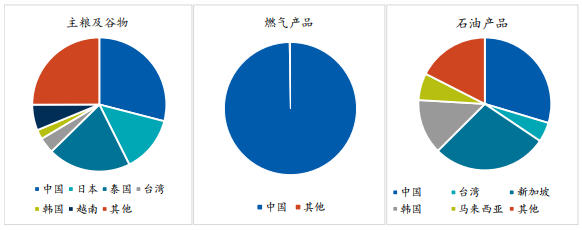

香港与俄罗斯的直接贸易很少,最多时占香港总进口的0.4%和总出口的1%;与乌克兰的贸易量更小,最多时占总进口的0.1%和总出口的0.06%。香港的粮食与能源供应对俄乌两国的依赖度很低。大米、小麦、玉米、大豆等主粮制品进口75%左右来自亚洲粮食生产国(图4),燃气进口几乎100%来自中国(中国燃气进口主要来自东南亚、中东及美国,过去3年从俄罗斯进口占总进口的5-10%左右),石油产品进口大约80%来自东亚(包括日、韩、台等地精炼的美国和东南亚原油)及中东(主要经新加坡转口贸易)。香港仅有740万人口,粮食和能源的消费总量有限,即便来自俄乌两国的供应受到影响,也很容易寻找到其他供应渠道。

图4:香港能源及主粮谷物进口来源地分布(2012-2021年平均)

数据来源:CEIC、海通国际

1.4 通货膨胀

虽然俄乌冲突可能造成全球食品与能源价格居高不下,但对香港本地物价的直接影响可能并不显著。理论上讲,能源价格上涨会推动通勤物价上涨,粮食价格上涨会推高食品通胀。但香港公共交通设施完备,绝大多数市民使用公共交通工具出行,对汽油等能源产品的直接消费很少,总体通勤成本较低,仅占综合CPI权重的6.2%(作为对比,美国CPI中通勤成本的权重为16%),因此能源价格上涨对香港居民通勤成本的直接影响有限。同时,由于香港市民外出用餐较为普及,“外出用膳及外卖”在CPI中的权重为17.1%,远大于“基本食品” 10.4%的权重(作为对比,美国CPI这两项的权重分别为8.2%和6.7%),这意味着,香港的食品CPI在很大程度上受店租及服务价格变化的影响,受谷物等食材价格的直接影响相对较低。

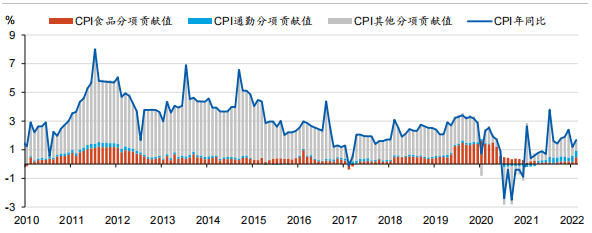

历史数据显示,过去20年,香港通勤CPI与国际能源价格(标普/高盛大宗商品能源指数)的相关性仅为36%,香港食品CPI与国际农产品价格(美国商品研究局食物价格指数)的相关性也只有21%。过去一年,全球能源和食品价格同比上涨72%和46%,但香港CPI通胀中仅有0.9个百分点来自食品和通勤成本的上涨(图5),可见国际能源和农产品价格变化对香港CPI的影响相当有限。

图5:香港CPI同比增长及通勤、食品分项贡献值

数据来源:CEIC、海通国际

二、间接影响不容忽视

虽然俄乌冲突对香港经济与金融市场的直接影响有限,但其间接影响不容忽视。作为高度开放的国际金融中心,香港极易受到全球(尤其是中美两国)经济增长、通货膨胀、央行货币政策取向、资金流动、金融系统稳定性、乃至国际地缘政治格局等因素的影响。因此,有必要分析俄乌冲突对这些因素的影响,进而分析它们对香港经济与金融市场的间接影响。

2.1 美联储加速收紧货币政策的间接影响

俄乌冲突的爆发及随之而来的制裁措施,扰乱了本已紧张的全球大宗商品供应,导致供应短缺、价格暴涨,令本已居高不下的全球通胀“雪上加霜”,迫使欧美央行加速收紧货币政策。这有可能加剧全球流动性收缩、新兴市场资本外流、融资成本上升等风险,对香港金融市场的稳定形成威胁。

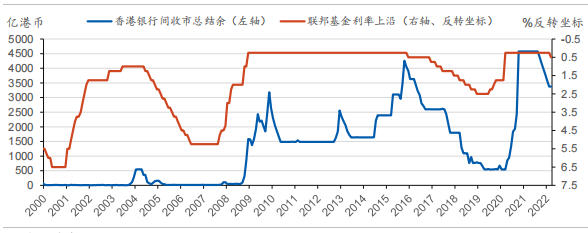

由于香港是高度开放的国际金融中心,又实行联系汇率制,香港本地的流动性受美联储货币政策影响很大。从历史数据来看,香港银行间市场流动性收缩与美联储加息有明显的关联(图6)。因此,如果俄乌冲突迫使美联储加快加息步伐、加大紧缩力度,香港货币市场的流动性有可能出现超预期的紧缩,对香港本地房地产市场的稳定及银行体系的稳健性都有可能产生负面影响。

图6:美国联邦基金利率与香港银行间收市总结余

数据来源:彭博、海通国际

如果俄乌冲突导致通胀加剧、迫使美联储加大紧缩力度,也可能导致美国国债利率超预期攀升,从而抬高债市基准利率,增大发债企业的融资成本。同时,如果俄乌冲突导致供应链断链、增大企业经营困难,叠加联储加速紧缩导致企业融资成本上升、债务负担加重,也有可能引发企业信用利差扩大;或者由于避险情绪升温、资本大规模流出,导致新兴市场的主权信用利差扩大。这些变化都有可能导致在香港发债的企业融资成本上升或出现再融资困难,对本已陷入困境的中资美元债市场制造更多麻烦。

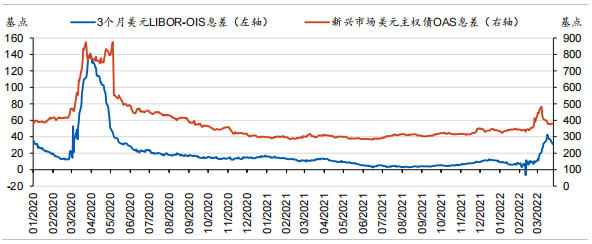

自2月24日俄乌冲突爆发以来,美国10年期国债收益率已从1.977上升到3月25日的2.488,上涨了51个基点;美国巴克莱美国高收益公司债利差指数也一度扩大了48个基点;代表离岸与在岸美元融资价差的LIBOR-OIS息差一度上行32基点,代表新兴市场美元主权债风险溢价的OAS息差则一度上升了70基点(图7)。虽然美国高收益债利差与新兴市场美元主权债的OAS息差近期皆大幅回落,但不能排除未来俄乌冲突局势恶化导致息差再次扩大、甚至再现2020年3月份息差飙涨的可能性。

图7:离岸与在岸美元融资价差(LIBOR-OIS息差)与新兴市场美元主权债风险溢价(OAS息差)

数据来源:彭博、海通国际

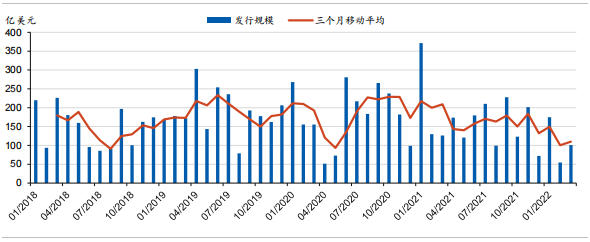

在此背景下,要密切关注美元流动性恶化与信用利差扩大对香港中资美元债市场的影响。实际上,在2020年3月-5月,由于新冠疫情的突然爆发导致离岸美元流动性的急剧恶化(图7),香港的中资美元债市场曾一度出现过一级市场发行停滞的现象,直到美元流动性恢复正常之后,债券发行才得以重启。在今年2月俄乌冲突爆发前,由于债券违约现象频繁发生,中资投资级美元债指数已从去年高点下跌8%,高收益债券指数更是暴跌55.5%。展望今明两年,中资美元债进入了还本付息的高峰期。据不完全统计,2022年3月-12月间,将有超过1300亿美元的中资美元债到期,2023年还有1240亿美元到期;而债券发行规模自2021年下半年以来却不断回落,今年前3个月仅有381亿美元,比去年同期下降了39%(图8),融资困难显而易见。如果发行主体无法借新还旧,债券违约风险会进一步上升。因此,若俄乌冲突升级或美联储加速紧缩导致离岸美元流动性急剧恶化,不排除2020年3月-5月发生的债券发行停滞的情况重现,届时中资美元债市场的处境将更加艰难。

图8:中资美元债月度发行规模(2018-2022)

数据来源:彭博、海通国际

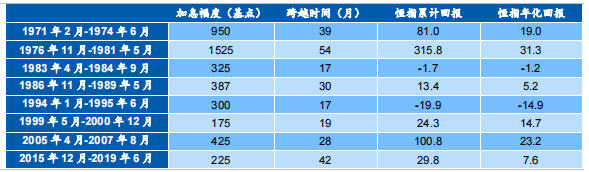

不过,美联储加息和流动性收缩对港股的影响却不一定是负面的。1970年以来,美国共经历了8个加息周期,港股在其中6个周期中录得正回报,平均年化回报为10.6%(表2)。在1970-80年代迫于通胀压力的三次加息周期中,港股平均年化回报竟然达到16.4%。因此,至少从历史数据来看,港股并不惧怕基于通胀压力的加息与流动性紧缩。这意味着,港股的前景将更多取决于企业的盈利基本面。鉴于港股市值中大约一半是来自内地的上市公司,俄乌冲突有可能更多通过对中国经济(而不是对美联储货币政策)的影响而间接影响港股。

表2:美国加息周期内恒生指数表现

数据来源:彭博、海通国际

2.2 金融机构稳健性的间接影响

俄乌冲突对香港金融体系的间接影响还有可能通过欧美金融机构的稳健性来传递。无论是俄乌冲突带来的资产价格暴涨暴跌,还是欧美对俄的严厉制裁措施(如贸易禁运、资产冻结、支付系统断网等)以及俄罗斯采取的反制措施,都难免会殃及一些欧美企业和金融机构(如对冲基金、投资银行、商业银行、乃至保险公司),不排除某些具有一定规模和系统性重要性的机构遭到重创(类似1998年俄罗斯金融危机重创美国的长期资本管理公司LTCM)。由于会计制度的原因,这些创伤的暴露也许需要更多时间。若俄乌冲突进一步升级,这些创伤还有可能加剧,并在未来某个时间集中暴露。果真如此,作为汇聚了众多欧美金融机构分支机构、与欧美金融市场密切相连的国际金融中心,香港的金融机构和金融市场也有可能遭到殃及。

2.3 地缘政治格局变化的间接影响

俄乌冲突爆发后,欧美各国反应强烈,对俄罗斯采取了严厉的制裁措施,俄罗斯也采取了一些反制措施。尽管我们无法预知俄乌冲突将延续多久、如何结束,势态的发展也可能反反复复,但毋庸置疑,它对全球政治、经济、外交与军事格局都将产生长期而深远的影响。不管我们的主观意愿如何,国际地缘政治关系很可能已发生了不可逆转的变化,各国的民族主义倾向将会加强,“逆全球化”的趋势将会加速,国际军备竞赛有可能重启,全球地缘政治形势将变得更加复杂、更加脆弱。

虽然中国一向奉行独立自主的和平外交政策,坚持改革开放的政策路线,致力推动多元化、多边化和全球化的国际经济与政治格局,但“树欲静而风不止”,俄乌冲突对中国发展的路径有可能产生意想不到的扰乱。短期内,俄乌冲突有可能通过对全球供应链的打击而影响中国的国际贸易与国内经济活动,这对本已处于“国内需求收缩、供给冲击、预期转弱”三重压力之下的中国经济来说,无疑增添了更多挑战。中长期内,俄乌冲突有可能通过国际产业格局重构、地缘政治关系改变、以及“逆全球化”趋势加速等渠道对中国的对外开放进程产生影响,对“一带一路”、人民币国际化、“双循环”等重大战略的推动带来更多不确定性。作为中国经济对外开放的桥头堡以及高度依赖中国经济和中国市场的金融中心,香港将会首当其冲地感受到这些风险和挑战。

在百年未有之大变局下,包括美国、中国、欧美及香港在内的全球跨国公司与金融机构,都会重新审视国际关系格局变化对自身在全球业务布局、资产安全、供应链安排、以及支付清算系统选择等方面的潜在影响,并将采取资产重组、供应链重构、产业重新布局等措施,尽可能规避相关地缘政治风险。对全球机构投资者和高净值个人而言,俄乌冲突及其引发的制裁与反制裁措施也给他们敲响了警钟,迫使他们重新评估其投资在不同地区/国家、币种、资产类别、托管机构、乃至交易对手的安全性,并采取措施在全球范围内对其资产进行重新配置。这些举措将对全球各国的经济与金融市场产生深刻的影响。

对香港来说,这些变化既带来挑战,也蕴含机遇。一方面,民族主义倾向和“逆全球化”趋势的加强势必影响资本在全球的自由流动和最佳配置,因此,对香港这样一个高度开放的国际金融中心,其高效配置全球资本的投融资功能有可能会被削弱。另一方面,至少在今后数年内,全球跨国公司、金融机构、机构投资者和高净值个人的业务重新布局、供应链重新构建、以及资产重新配置等举措,会给香港的投资银行、资产管理公司、财富管理机构、以及其他各类金融机构带来难得的并购、投资、融资、资产与财富管理、以及托管等业务机会。对于那些高度关注资产安全性的机构和个人(尤其是中国机构和个人),香港“一国两制”的制度优势可以为其提供一个兼具资产保护和营运便利的营商环境,这是其他国际金融中心不可比拟的。这令香港有机会在全球地缘政治格局的演变中脱颖而出,成为全球最重要的资产及财富管理中心之一。

作者孙明春系CF40成员,海通国际首席经济学家,杨奕轩、刘静,海通国际宏观分析师,本文为作者向中国金融四十人论坛独家供稿,未经许可不得转载,文章仅代表作者个人观点,不代表所在机构及CF40立场。